Régime mère-fille : optimiser la remontée des dividendes

Le régime des sociétés mères et filiales est un mécanisme fiscal optionnel conçu pour éviter une double imposition des bénéfices au sein d’un même groupe. Sans ce régime, le bénéfice est imposé une première fois dans la filiale, puis à nouveau lors de la distribution de dividendes à la société mère.

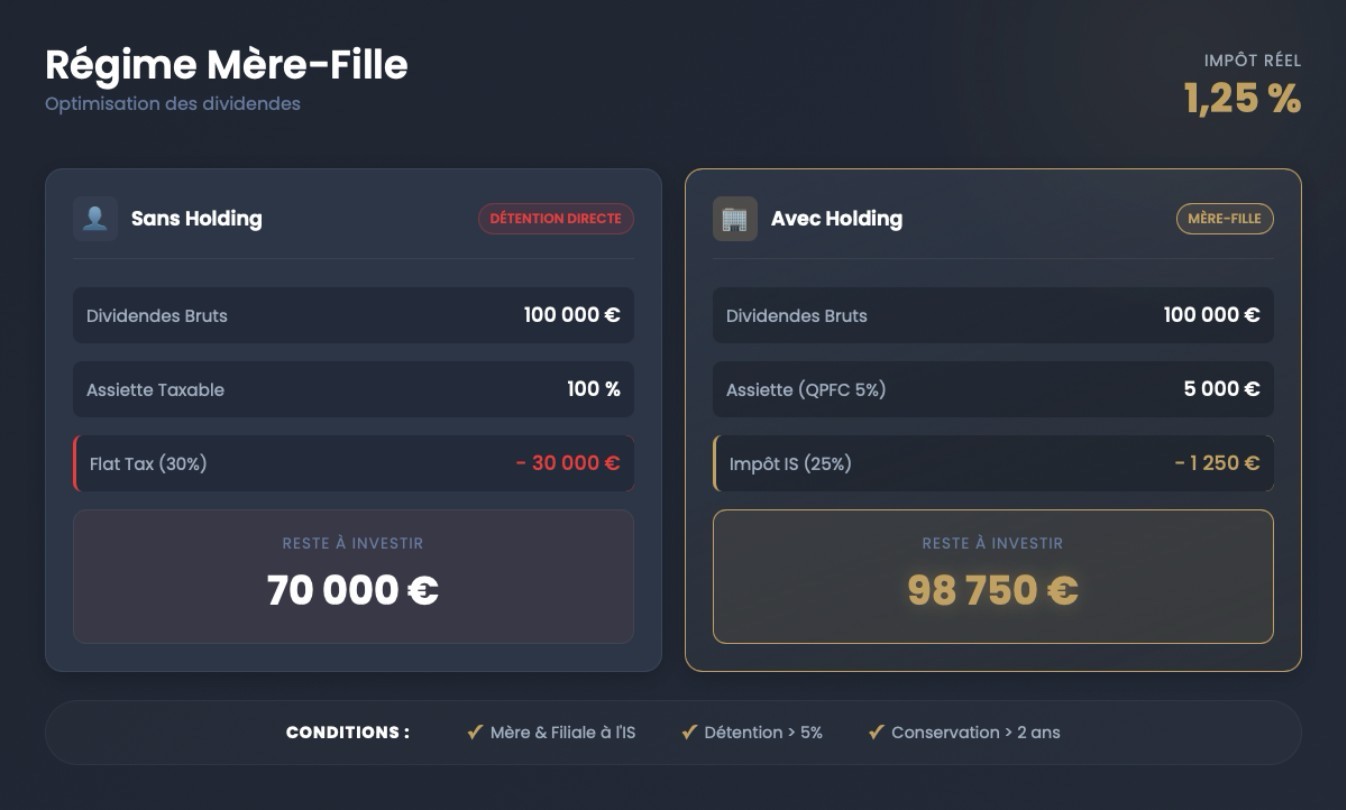

Principe de fonctionnement (les 1,25%)

Dans ce cadre, les dividendes reçus par la holding sont exonérés d’impôt sur les sociétés à hauteur de 95%. Seule une quote-part de frais et charges (QPFC) égale à 5% du montant brut des dividendes demeure taxable.

Avec un taux d’IS de 25%, la charge fiscale réelle représente donc 1,25% du dividende brut (5% × 25%).

Illustration chiffrée

Supposons qu’une société réalise un résultat net de 100 000 € que le dirigeant souhaite utiliser pour réinvestir.

Sans holding (détention en direct) : le dirigeant perçoit 100 000 € de dividendes et supporte la flat tax de 30%. Il acquitte 30 000 € d’impôts et ne dispose plus que de 70 000 € pour investir.

Avec une holding au régime mère-fille : la filiale distribue 100 000 € à la holding. Seuls 5 000 € (5% de 100 000 €) sont soumis à l’IS. À 25%, l’impôt s’élève à 1 250 €. Le groupe conserve ainsi 98 750 € pour financer de nouveaux projets, soit 98,75% de la capacité d’investissement initiale.

Source : HouseBase

Conditions d’application

Pour bénéficier du régime mère-fille, plusieurs conditions doivent être réunies :

✅ Les deux sociétés (mère et filiale) doivent être soumises à l’impôt sur les sociétés.

✅ La société mère doit détenir au moins 5% du capital de la filiale.

✅ Les titres doivent être conservés pendant au moins 2 ans (ou faire l’objet d’un engagement de conservation sur cette durée).

Régime des titres de participation : la « niche Copé »

Alors que le régime mère-fille vise les flux de dividendes, le régime des titres de participation (souvent qualifié de « niche Copé ») s’applique aux plus-values à long terme réalisées lors de la cession de titres.

Principe de fonctionnement (les 3%)

Ce mécanisme permet une quasi-exonération des plus-values de cession, lorsqu’il s’agit de titres de participation éligibles. La quote-part de frais et charges imposable est, dans ce cas, fixée à 12% du montant de la plus-value brute.

Avec un IS à 25%, l’imposition effective atteint donc 3% de la plus-value (12% × 25%).

Illustration chiffrée

Imaginons un entrepreneur qui cède des titres avec une plus-value d’1 000 000 €.

En direct, sans application de la niche Copé : la plus-value est imposée à la flat tax de 30%, soit 300 000 € d’impôt. Le montant net disponible est de 700 000 €.

Via une holding bénéficiant du régime des titres de participation : la plus-value est réalisée par la holding. La base imposable est limitée à 120 000 € (12% de 1 000 000 €), ce qui conduit à un IS de 30 000 € (25% de 120 000 €). La holding conserve donc 970 000 € pour financer d’autres projets.

Source : HouseBase

Points de vigilance

Quelques limites doivent être prises en compte :

Les sociétés à prépondérance immobilière (comme la majorité des SCI) sont en principe exclues de ce régime.

Les moins-values constatées dans ce cadre ne peuvent pas être imputées sur le résultat fiscal classique, ce qui limite la possibilité de compensation.

Club deals immobiliers : puissance et exclusivité avec HouseBase.io

Les club deals immobiliers consistent en des investissements collectifs dans des projets off-market, souvent d’achat-revente, réservés traditionnellement à des investisseurs fortunés avec des tickets minimaux élevés.

HouseBase.io démocratise cette classe d’actifs en digitalisant le processus, permettant aux holdings d’entrer dès 100 € tout en investissant aux côtés de l’équipe qui sélectionne et pilote les opérations.

Pour une holding, cette option transforme la trésorerie en rendements attractifs (souvent >10% annualisés sur des durées de 12-24 mois).

HouseBase sélectionne des projets immobiliers solides (stratégie achat-revente, gestion financière contrôlée), investit en compte propre pour aligner les intérêts, et assure une transparence via sa plateforme.

Exemple : un projet comme « Le Bressan » ou à Loudéac offre des rendements via plus-value à la revente, avec remboursement rapide.

Source : HouseBase

Fiscalement, les holdings soumises à l’IS bénéficient d’une imposition sur les plus-values latentes différée, et les gains intègrent le résultat imposable sans prélèvements sociaux excessifs.

Risques : illiquidité temporaire et dépendance au marché immobilier, mais la diversification sur plusieurs deals atténue cela.

💡 Idéal pour une trésorerie de 50 000 € à 500 000 € cherchant du rendement court terme.

Allouez 30% en club deals, 40% en usufruit, 30% en capitalisation pour équilibrer risque/rendement.